Hypotheekrente daalt verder. Scheelt dit u geld?

Waar de spaarrente de laatste jaren flink is gedaald, bleef de hypotheekrente lang hoog. In de eerste maanden van dit jaar is de rente op hypotheken dan toch gedaald. Gemiddeld is de rente bij 10 jaar vast nu 0,5 procentpunt lager dan begin februari.

Waar de spaarrente de laatste jaren flink is gedaald, bleef de hypotheekrente lang hoog. In de eerste maanden van dit jaar is de rente op hypotheken dan toch gedaald. Gemiddeld is de rente bij 10 jaar vast nu 0,5 procentpunt lager dan begin februari.De gemiddelde rente op vrij opneembaar spaargeld daalde begin deze maand naar 1,7 procent, het laagste niveau in zeker 5 jaar. Dit komt onder meer doordat banken gemakkelijker aan geld kunnen komen. Begin mei verlaagde de Europese Centrale Bank (ECB) zijn rente naar het laagste niveau ooit. Banken kunnen hier dus goedkoper lenen en hebben minder spaargeld nodig.

Hypotheekrente bij 5, 10 en 20 jaar vast omlaag

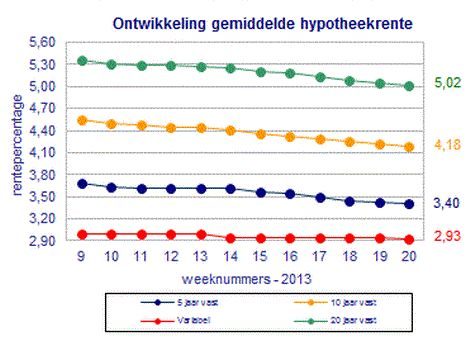

De hypotheekrente daalde tot begin dit jaar nauwelijks. De laatste maanden gaat de hypotheekrente toch sneller omlaag. De hypotheekrente voor 10 jaar vast is sinds begin februari gedaald van 4,69 naar 4,18 procent, blijkt uit gegevens van de Hypotheekshop. Ook de rente die u voor 20 jaar vast kunt zetten is 0,5 procentpunt gedaald (van 5,5 naar 5,02 procent gemiddeld).

De variabele rente blijft dit jaar nog stabiel. Zie hierboven in de grafiek de ontwikkeling van maart tot mei van dit jaar.

Betaalt u dan ook minder woonlasten?

Een dalende hypotheekrente voelt u alleen direct in de portemonnee als u gekozen hebt uw rentetarief niet vast te zetten. De meeste mensen hebben hun rente wel 5 of 10 jaar vastgezet. Voor hen blijft het rentepercentage tot het einde van hun rentevaste periode gelijk. Als u bijna aan het einde zit van uw rentevaste periode kan een renteverschil van 0,5 procentpunt u wel tot tientallen euro's per maand schelen. Dit is weer afhankelijk van uw hypotheeksom en de hypotheekrenteaftrek.

De eerder genoemde percentages zijn gemiddelde rentetarieven. Uw persoonlijke rentetarief hangt onder meer af van uw risicoprofiel en de Nationale Hypotheek Garantie (NHG).

Nog veel lager dan spaarrente

Omdat de gemiddelde spaarrente nog steeds fors lager ligt dan de hypotheekrente, is het voor de meeste huiseigenaren voordelig om met spaargeld hun hypotheek af te lossen. De besparing in woonlasten is dan al snel hoger dan de misgelopen spaarrente.

bron:telegraaf